- 海外FXの確定申告の対象者がわかる

- かんたんな確定申告方法がわかる

- 海外FXの節税方法がわかる

海外FX取引は儲かると、一定の税金が発生します。法律を遵守するためには、税制を理解することが不可欠です。

海外FXで得た利益に対して税金を支払わない場合、罰則や罰金、利息、さらには刑事罰の対象となることがあります。脱税は深刻であり、軽く考えてはいけません。納税者は、自国の税制による規則を理解し、海外FXの利益に対して支払うべき税金を、正しく支払う必要があります。これを怠ると、深刻な法的結果を招く可能性があり注意が必要です。

国内FX取引と海外FX取引の違い、税金の額、キャッシュバックのルールなどを理解することで、最も節税効果の高い方法で海外FX取引を行うことができます。これから、海外FXの確定申告をはじめるという方はぜひご参考ください。

\ 初心者向け!画像付きで詳しく解説 /

海外FXの確定申告・税金のルール概要

まずは海外FXの確定申告で最初に理解しておくべきルールを解説します。

海外FXでも確定申告・納税する必要がある

海外FX取引は海外のサーバーを経由して日本国内で行われますが、所得税、住民税、証券取引税については国内FX取引と同じように国内の税制が適用されます。つまり、トレーダーとしては、利益・収益と発生した損失を国税庁に報告する必要があるのです。なお、海外FX取引で得た利益や損失は、給与や投資など、他の所得区分の税負担と相殺することができます。

また、すべての取引について正確な記録を残し損失があった場合も必ず報告する必要があります。これは、税務コンプライアンスと取引戦略を把握するために重要です。慎重に記録を取らないと、収入源や控除を証明できなくなる可能性があります。また、FX取引は他の投資と比較して、経費の種類が少なく、あまり高額な経費が発生しません。そのため発生した経費は唯一利益から控除できるものですから、証拠を残すようにしましょう。

外国為替市場は、会社員や専業主婦だけではなく、公務員にとってもより収入を増加させられる可能性があります。公務員は副業禁止のため働き方に大きな変化が生まれている現代でも、自分で収入を増やすことは難しいのが現状ですが、FXは資産運用の観点から副業に該当しないため、安心して確定申告を行なうことが出来ます。このように流動的な市場と高いリターンが期待できるFX取引は、多くの人にとって魅力的なものです。

では、海外FX取引をしている方が納めなければいけない税金はどの程度発生するのか、もう少し詳しく解説しましょう。

海外FXでいくら稼いだら納税が必要なのか

日本で外国為替にかかる税金は、国税庁と金融庁によって管理されています。外国為替取引にかかる税金には、取引で得た利益に対する所得税、5年超の取引にかかるキャピタルゲイン税、特定の通貨取引にかかるいわゆる「付加価値税」などがあります。

キャピタルゲイン課税とは、有価証券の譲渡による所得(=キャピタルゲイン)に対する課税のことです。このキャピタルゲイン課税は所得税、住民税の合算した額が適用されるのですが、2013年1月1日から2037年12月31日までの間、復興特別所得税が所得税に上乗せされるため、税率は合計で20.315%となります。

所得税 + 復興特別所得税:

15%+(15%×2.1%)=15.315%

住民税: 5%

税率: 15.315% + 5% = 20.315%

課税率は取引の種類によって異なり、利益に対する所得税は累進課税で、キャピタルゲイン税は低い一律税率で課税されます。付加価値税は、取引の種類によって、ゼロから10.21%までの幅が広いのが現状です。さらに、税額を軽減するために、さまざまな控除があります。

含み益・含み損は対象外

含み益や含み損は、控除の対象外であることに注意が必要です。つまり、損益が確定しているもののみが課税対象となります。これは、株式投資と同じで、株式投資の場合も利益でも損でも確定したものでなければ、計算の根拠とはなりません。これは、日本で外国為替証拠金取引を行う上で重要な概念となります。

キャッシュバックは課税対象

海外FX取引をすると取引量に応じて現金が還元される場合があります。これは「キャッシュバック」とも呼ばれ、他の所得と同様に課税の対象となります。一般的には、受け取ったキャッシュバックの総額から税金を差し引きますが、国によっては納税者に直接申告・納税を求める場合があります。納税者は、海外通貨で取引をしていても、実際の納税先となる日本の規制を確認しなければなりません。

日本ではキャッシュバックとして現金化した場合は課税対象となります。逆にキャッシュバックをボーナスに変えて取引に利用した場合は課税対象とはなりません。

青色申告(個人事業主)は対象外

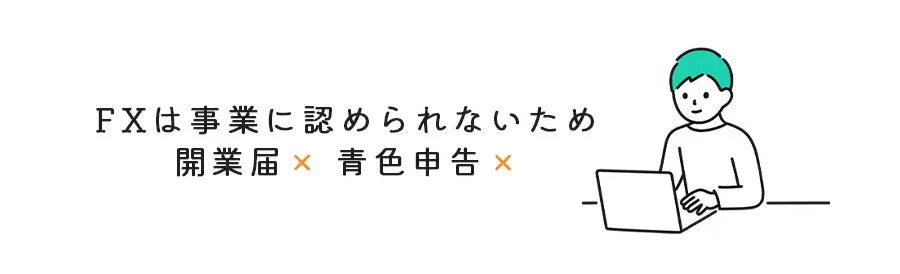

現在の税制では、個人事業主で利益を上げているトレーダーは、FX取引活動に対する分離課税の対象とはなりません。確定申告では総合課税の対象です。これは、海外FXでも国内FXでも同じ扱いで「雑所得」として申告します。そのため、個人事業主の青色申告適用事業者であっても、FX取引は事業ではないため影響はありません。自営業者として申告する場合は、FX取引の損益を副収入(つまり雑所得)として毎年の確定申告に記載する必要があります。

海外FXはいつまでに納税する必要があるのか

日本では、所得税の申告期限は3月15日で、その時点で税金を納めなければなりません。振替納税で口座を登録し、引き落としを利用している場合の納税は1カ月先です。どちらの場合も、申告は3月15日までに完了し、納めるべき税金の全額を納めなければなりません。

海外FXの取引で利益が出た場合の申告先は、自分の住所地を管轄する税務署です。これを怠ると罰則の対象になります。国によっては、法律の仕組みや取引活動の仕組みによって、確定申告をせずにすむ場合もあります。しかし、条約をはじめとする法的な規制を理解していなければ間違ってしまうリスクが高いため、自己判断はせず専門家に相談するのが1番です。

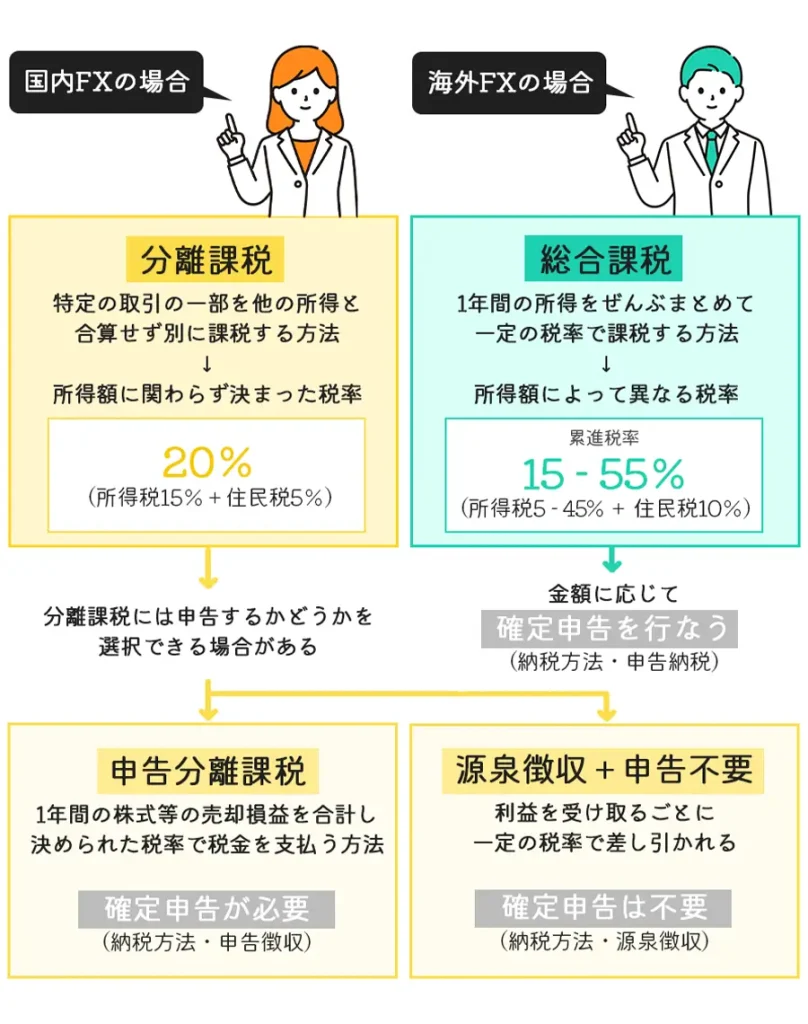

海外FXと国内FXの課税方法の違い

海外FXと国内FXは、トレーダーにとっては両方とも日本で取引を行っているのですが、税金の課税の方法は異なります。海外FXは総合課税の対象であり、国内FXは累進課税の対象です。これは、海外のFX業者を利用していても同じであり、トレーダーの居住地が日本であれば、日本で申告と納税をする義務があります。また、課税される所得が決定する時点は、1年間の取引が確定し利益(損失)が確定するタイミングです。そのため理論上は、12月末までの取引が対象となり、その利益も確定申告の対象になります。

【課税方法】海外FXは総合課税(所得税+住民税)

日本では、海外FX取引に対する課税の種類として、所得税と住民税の2種類があります。一般的に、所得税は海外FX取引で得た利益をもとに計算され、所得税が課されます。税率は、国内FXの場合は15.315%ですが、海外FXの場合は5%から45%まで段階的になっています。一方、住民税は海外FX取引で実現したキャピタルゲインの額に応じて計算されます。この課税方法は日本に住んでいる人にのみ適用され、税率は10%で一律となり投資家が住んでいる自治体に納付することになります。

また海外FXは、損益通算と繰越ができないため分離課税のように、今年の赤字を来年に持ち越すということができません。

【税率】海外FXは累進課税

海外FX取引の所得税率は、一般的に累進課税が適用されており、所得が増えるほど税率が高くなります。この点は、国内FXの分離課税と大きく異なるところです。つまり、利益が多いトレーダーほど高い税率で税金を計算し納税することになります。この制度は、取引利益がすべてのトレーダーに公平に配分されるように設計されています。

例えばオーストラリアでは、外国為替に係る課税は、実現した利益額に応じて一律10%または20%が課されます。このように、税法や税率は国によって異なるため、FX取引を行う前に必ず日本の税率を調べておくことが大切です。

以下の表は国税庁が平成27年分以後の税額として公表している税額表です。所得税はこの税率で決定し、その税額プラス住民税の10%分を加算したものが、納税額の合計になります。

| 年間所得 | 税率 | 控除額 | 住民税率 | 控除額 |

| 1,000円 – 1,949,000円まで | 5% | 0円 | 10% | 0円 |

| 1,950,000円 – 3,299,000円まで | 10% | 97,500円 | 10% | 0円 |

| 3,300,000円 – 6,949,000円まで | 20% | 427,500円 | 10% | 0円 |

| 6,950,000円 – 8,999,000円まで | 23% | 636,000円 | 10% | 0円 |

| 9,000,000円 – 17,999,000円まで | 33% | 1,536,000円 | 10% | 0円 |

| 18,000,000円 – 39,999,000円まで | 40% | 2,796,000円 | 10% | 0円 |

| 40,000,000円 以上 | 45% | 7,496,000円 | 10% | 0円 |

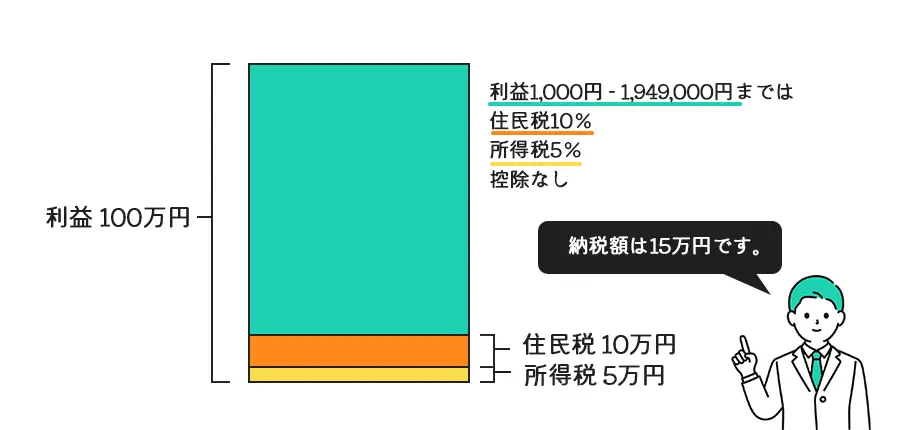

100万円利益の税金計算シミュレーション

海外FXの取引を行う場合、利益や損失は課税の対象となります。この税金がどのように計算されるのか、シミュレーションを見てみましょう。

日本の場合、FX取引で発生した利益に対する税率は、前述した所得税率と住民税の10%です。

例えば、海外FX取引で100万円の利益が出た場合について計算してみます。

【所得税】

100万円 × 5% = 50,000円

【住民税】

100万円 × 10% = 100,000円

この合計15万円が納税額になります。

100万円の場合と異なるのは、所得税は決められた控除額を引くことです。また、この控除額は所得税だけであり、住民税にはありません。

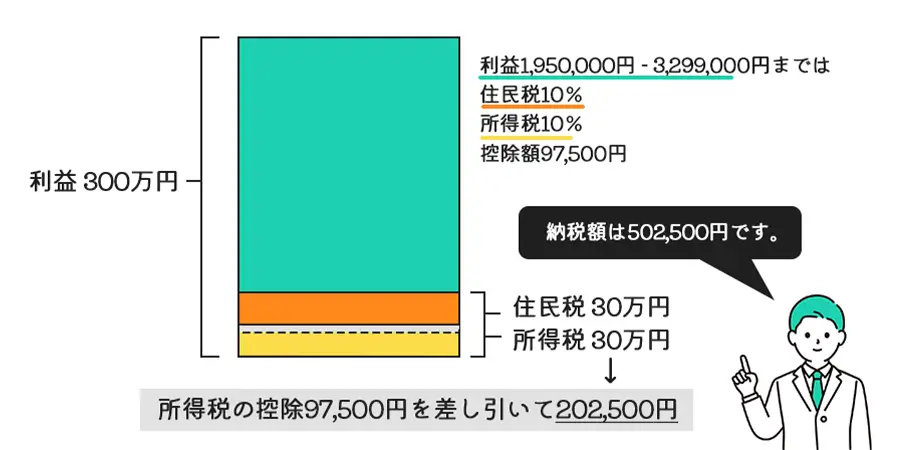

300万円利益の税金計算シミュレーション

例えば、300万円利益があった場合の納税額はいくらになるのでしょうか。

【所得税】

300万円 × 10% - 97,500 = 202,500円

【住民税】

300万円 × 10% = 300,000円

合計502,500円が納税額となります。

また、実際に税金を計算する場合、会社員をはじめとする給与所得者は給与所得との兼ね合い、自営業者は事業所得で発生する所得との兼ね合いで、納税額は増加します。

ここで控除できているものは、もともと税額表で決定されている控除額のみです。そのため、海外FX取引をするために準備した口座開設費用や、そのほかにも経費があれば所得から控除できます。つまりこの計算からも分かるように、具体的な節税対策となると経費を控除することしかないのです。

海外FXで確定申告する場合の事前準備

海外FXで確定申告する場合はまず以下の書類を用意してください。

年間取引報告書

海外FXの取引を行う際、トレーダーや投資家はMetaTrader(MT4とMT5)からステートメントを受け取ります。このステートメントには、ポジションのサイズ、エントリーおよびエグジットポイント、得られた利益または損失など、各取引に関するすべての詳細が含まれています。

この明細書は、トレーダーや投資家が取引活動を記録するために使用され、また税務申告にも使用できます。ただし、トレーダーや投資家が税金に使用できるようにするには、MT4やMT5から取引報告書をダウンロードする必要があることに留意する必要があります。また、FX取引をしている年ごとに適切な報告書をダウンロードし、確定申告の際に簡単にアクセスできるように整理しておくことをおすすめします。

給与所得の源泉徴収票(必要な方のみ)

海外FXは累進課税なので確定申告する場合、給与額によって税率が異なります。よって年間の給与所得が分かる書類を用意して確定申告を行って下さい。

マイナポータル連携をする(マイナンバーカードがある方)

マイナポータル連携とは、年末調整や所得税確定申告の手続において、マイナポータル経由で、控除証明書等のデータを一括取得し、各種申告書の該当項目へ自動入力する機能です。

なお、所得税確定申告の手続の場合は、国税庁ホームページ「確定申告書等作成コーナー」で、この機能をご利用になれます(マイナンバーカードを利用してe-Taxで確定申告書を提出する場合に限ります。)。

引用:マイナポータル連携特設ページ(マイナンバーカードを活用した控除証明書等の自動入力)

マイナポータル連携とは政府が運営するオンラインサービス「マイナポータル」から確定申告に必要な控除証明書などの情報を一括でして、確定申告書の該当項目に自動入力することができる機能です。

マイナンバーカードを利用してe-taxで確定申告書を提出する場合に国税庁ホームページで提供する確定申告書等作成コーナーにおいてこの機能を利用できます。

また取得した証明書等のデータをそのまま確定申告書に添付して 税務所へe-taxで送信すれば書面上の証明書などを郵送や保管する必要はありません。

\ マイナポータルサイトはこちら /

海外FXの確定申告のやり方・手順

海外FX取引の確定申告をする場合、所轄の税務署に利益を報告し必要な税金の支払いを申告する必要があります。

これは、e-tax(e-tax口座をお持ちの方)または紙の申告書によって実施するのが通常です。また、領収書や損益の証拠となる書類、そして、取引履歴を確認できる書類も必要になります。

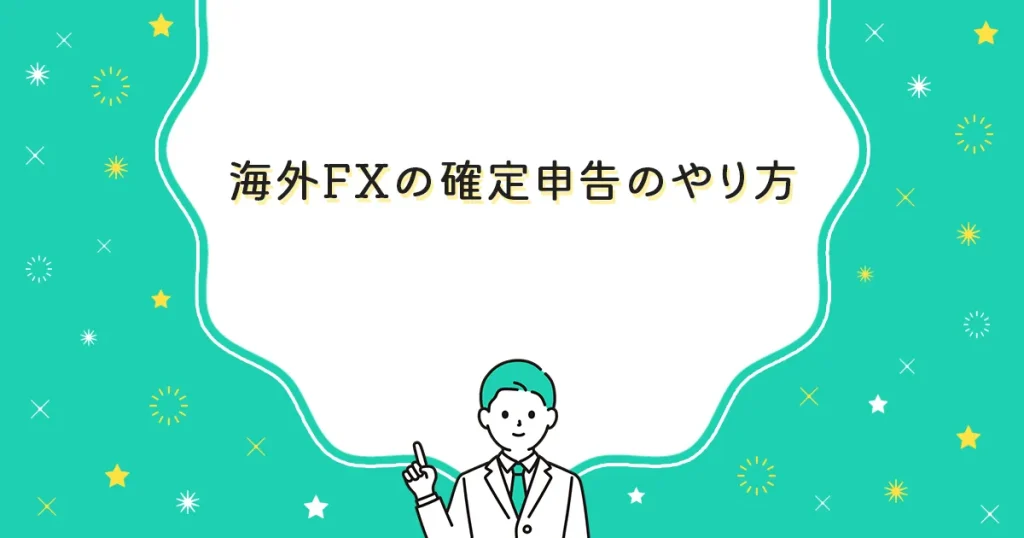

スマホから申請する方法

「マイナンバーカードをお持ちの方」「お持ちでない方」「その他」から該当するものを選択します。

今回は「マイナンバーカードをお持ちの方」→「スマートフォンを使用してe-Tax」を選択して進めていきます。

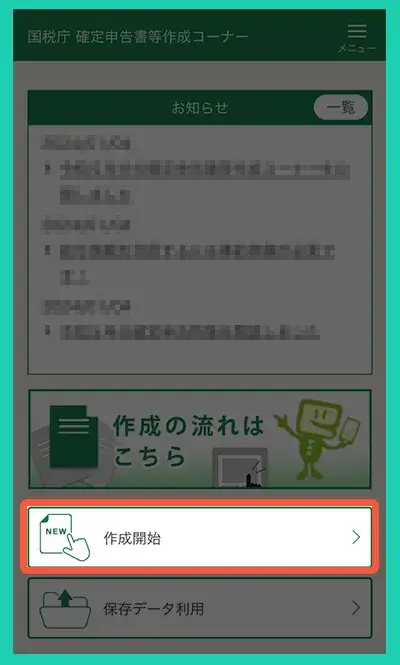

続いて申告書等の種類と年分を選択してください。

今回は海外FXの申告なので「決算書・収支内訳書(+所得税)」を選択します。

作成する年分は今回は昨年分の「令和5年分」を選択します。

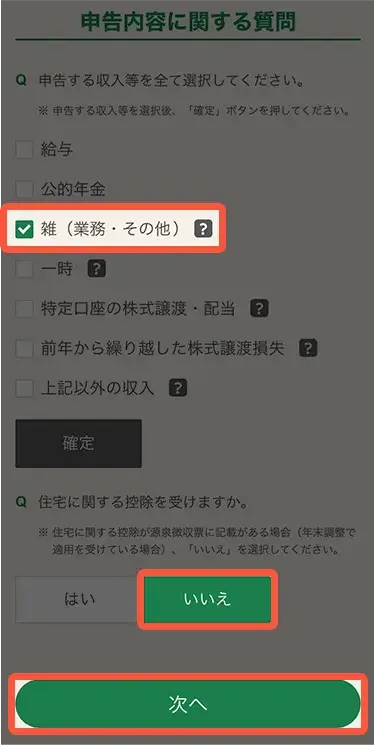

海外FXは「雑(業務・その他)」を選択し「確定」をタップします。

住宅に関する控除を受けますかと質問されるので「いいえ」を選択して、すべて選択が終わったら「次へ」をタップします。

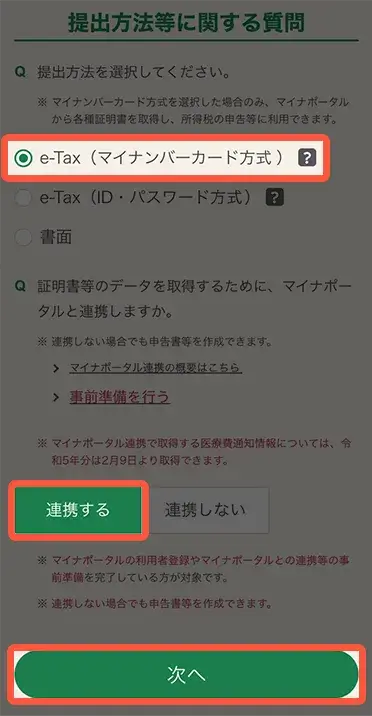

提出方法はe-Tax(マイナンバーカード方式)を選択してください。

すると「証明書等のデータを取得するために、マイナポータルと連携しますか。」と出てくるので「連携する」を選択して、すべて選択が終わったら「次へ」をタップします。

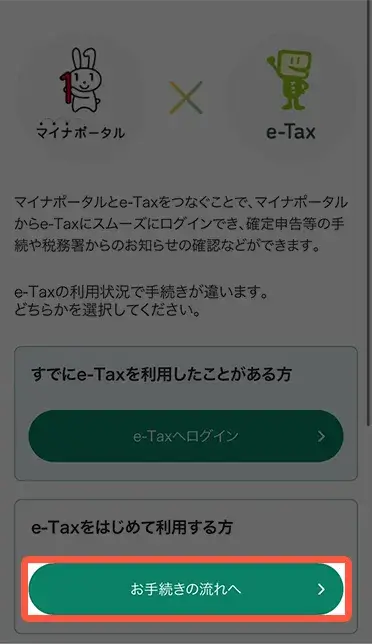

e-Taxにログインする旨の案内確認がでてくるので「次へ」をタップして、e-Taxにログインします。

e-Taxへのログインは「マイナンバーカードの読み取りボタン」をタップすると、マイナポータルアプリが起動し、マイナンバーカードの利用者証明用電子証明書のパスワード数字4桁を入力する画面が表示されるので、入力してください。

その後、画面の案内に沿ってスマートフォンでマイナンバーカードを読み取ります。読み取りに成功したら、マイナポータルとe-Taxの認証が完了です。

左上のSafariをタップして元の画面に戻ります。(AndroidではSafariは表示されず自動で画面が切り替わります)

画面が切り替わり登録情報が表示された場合は内容を確認して「次へ」をタップしてください。訂正が必要な場合は「訂正」をタップして訂正してください。

e-Taxを初めて利用する方やマイナンバーカード方式の初期設定が済んでいない方は、画面の案内に沿って初期設定を行ってください。

e-Taxを初めて利用する方は「初めてe-Taxをご利用される方はこちら」を選択し、「マイナンバーカード情報の確認へ」をタップしてください。

マイナンバーカード情報の確認ページに切り替わるので、画面が表示されますので「マイナンバーカードから読み取る」を選択し「マイナンバーカードの読み取り」をタップし、読み込んで下さい。

選択したら種目【その他】を選び、【証拠金取引】と入力しましょう。

FXに関しては業務に該当しないので【いいえ】を選択し、FXでの収入額と経費を入力しましょう。

海外FX会社の所在地・名称を入力しましょう。

海外FXの節税方法

FXは、ネット通販事業などと違いあまり経費がかかりませんが、経費で落とせるものは複数あります。

経費にできる可能性のあるもの17選

- PC・スマホ・タブレットの本体代

- PC・スマホ・タブレットの月額料金

- Wi-fiなどの通信費

- レンタルサーバー利用料

- PC周辺機器(ガジェット)

- EA・取引ソフトの購入代

- 交際費

- FXの書籍・経済新聞

- セミナー代(交通費・宿泊費含む)

- 交際費

- 筆記用具などの消耗品

- PC机などの備品

- 家賃(一部)

- 固定資産税(一部)

- 光熱費(一部)

- 借金の利息

- 確定申告・税理士への依頼料

海外FXの税金・確定申告に関するよくある質問

最後に海外FXの税金・確定申告に関するよくある質問にお答えしていきます。

海外FXの利益を申告・納税しなかった場合どうなりますか。

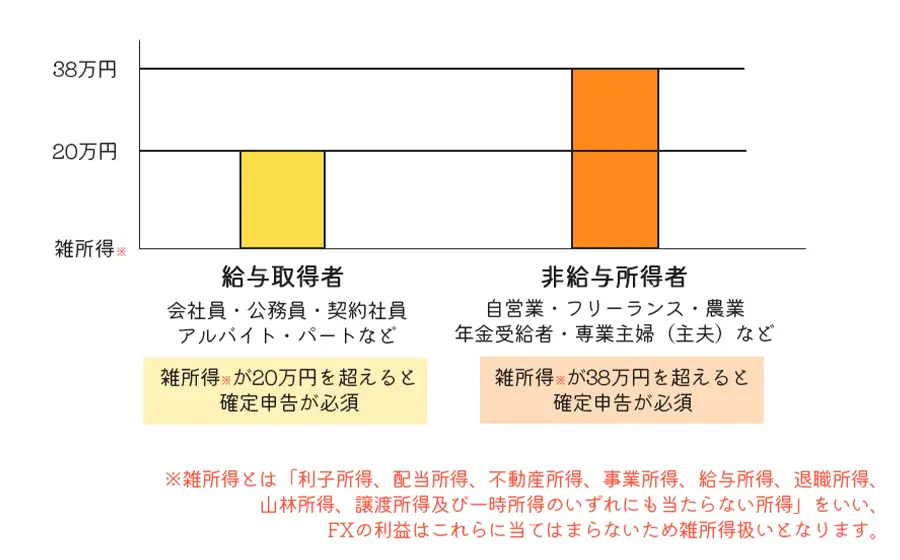

給与所得者(正社員・公務員・アルバイトなど)が年間20万円以上、非給与所得者(自営業・フリーランス・農業など)が年間38万以上の雑所得を稼いだ場合は、確定申告する必要があります。

雑所得とはなんですか。FXの利益は雑所得ですか。

FXの利益は雑所得に該当します。雑所得とはFX、年金、原稿料、アフィリエイト、フリマアプリ(メルカリ・ラクマなど)などの利益のことを指します。

反対に「利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、山林所得、退職所得」は雑所得に該当しません。

FXの利益はふるさと納税の対象ですか。

はい、FXでの利益もふるさと納税の対象です。

いくらふるさと納税が対象になるのかはふるなびの計算シミュレーション機をご利用ください。

確定申告はスマホからできますか。

はい、スマートフォンからの手続きも可能です。

令和3年分確定申告(令和4年1月~)から、特定口座年間取引報告書(上場株式等の譲渡所得等・配当所得等)、上場株式等の譲渡損失額(前年繰越分)及び外国税額控除がスマホの画面の大きさに適したレイアウトで表示され、入力しやすくなります。

引用:国税庁からのお知らせ

確定申告の用紙はどちらからダウンロードできますか。

国税庁公式サイトからダウンロードすることが可能です。

FXの確定申告で必要な添付書類をおしえてください。

確定申告をする際には必要書類とはべつに2点の添付書類が必要となります。

- 年間取引報告書(取引ツールからダウンロード)

- 給与所得の源泉徴収票(給与所得がある場合)

この書類を用意することで必要書類への記入もラクになるので、必ずご用意ください。

確定申告を忘れてしまい期限が過ぎてしまいました。どうすればよいでしょうか。

確定申告の期限は通常、2022年分を2023年2月16日~3月15日までに提出しなければなりません。

期限が過ぎてしまった場合も受付自体はしているので、すみやかに提出してください。なお、期限である3月15日までに申告しなかった場合は「申告する意思がなかった」とみなされペナルティが課せられます。

具体的にいうと納税額が50万円以内なら+15%、50万円を超える部分には+20%の無申告加算税が追加されます。期限後に申告した場合でも、申告期限から「ひと月以内に(4月15日以内に)」「自主的に」行われた場合には無申告加算税は課せられません。

確定申告のやり方がまったくわかりません。

詳しくは確定申告の概要をご覧ください。

雑所得が20万円以内で確定申告対象外でした。住民税は支払わなくてもいいですか。

いいえ、住民税は確定申告対象外でも申告する義務があります。

FXで副収入を得ています。会社や職場にバレますか。

FXによる収入がある場合、住民税で会社にバレる可能性がありますが、FXの利益(雑所得)の住民税を普通徴収に切り替えて、自身で納税すればバレる心配はありません。

FXで確定申告するとき住宅控除は対象ですか。

はい、対象です。しかしすでに会社に住宅控除を申告し源泉徴収票に住宅に関する控除の記載がある場合は二重申告となるため対象外です。

住宅ローン控除とは、個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等をした場合で、一定の要件を満たすときに所得税の減税を受けることができる制度です。

海外FXの税金・確定申告のまとめ

海外FXは、所得がある方で20万円、所得がない方で38万円以上稼いでいる方は必ず確定申告をする必要があります。無申告の場合、バレるとペナルティが課せられるので必ず2月16日から3月15日までに行いましょう。

海外FXの利益は雑所得に分類され、稼げば稼ぐほど所得税が上がる累進課税になります。事業とは認められないため個人事業主として、青色申告をすることはできません。節税対策をする場合は、経費計上をおこないましょう。経費は個人の主観となりやすくあまりに違和感のある計上になると税務署調査が入る可能性がありますのでお気をつけください。

2023年分(令和5年)の確定申告は2024年2月16日から3月15日までです。ギリギリになって慌てないように余裕をもってスケジュールを立てましょう。

\ FPが監修!2023年おすすめ業者 /